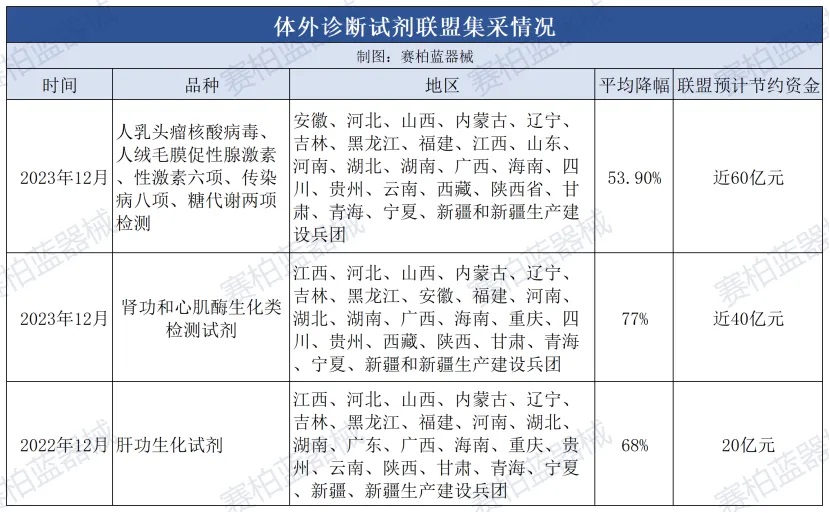

超大耗材集采正式啟動,35個品種大降價

兩大全國聯采接連“轟向”IVD,市場殘酷洗牌還是放量絕佳契機?

01

最高有效申報價公布

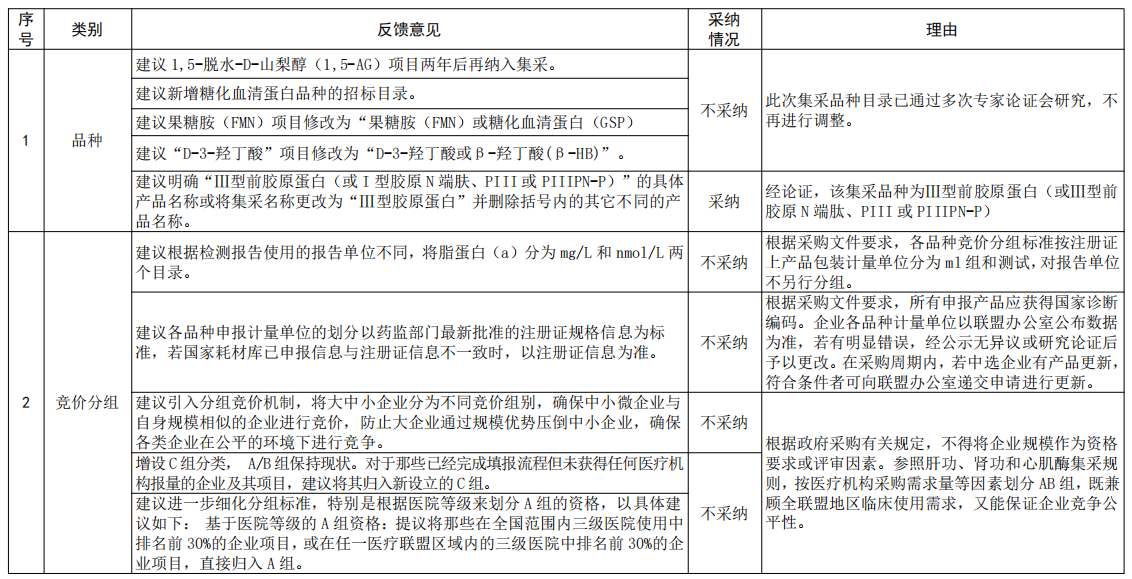

11月4日,江西醫保局發布《糖代謝等生化類檢測試劑省際聯盟集中帶量采購公告(第1號)》,公布了正式采購文件和首年采購需求量(完整見文末)。

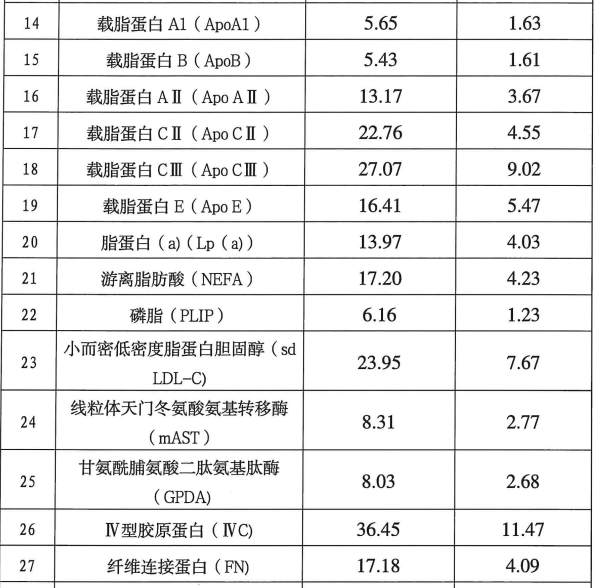

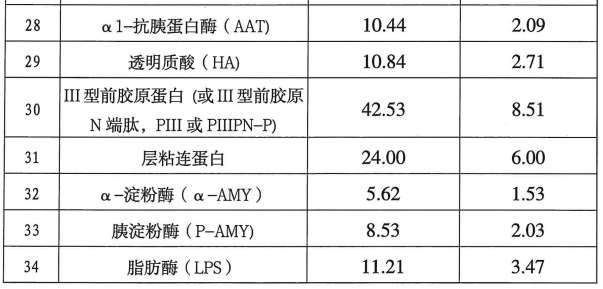

該集采為國家醫保局重點指導的全國聯采項目,聯盟成員包括江西在內的27省,采購品種包括糖代謝、離子微量元素、血脂和脂蛋白、肝功類、胰腺類、腎功類6個類別35個品種,相應的最低申報價也正式公布,具體如下:

![]()

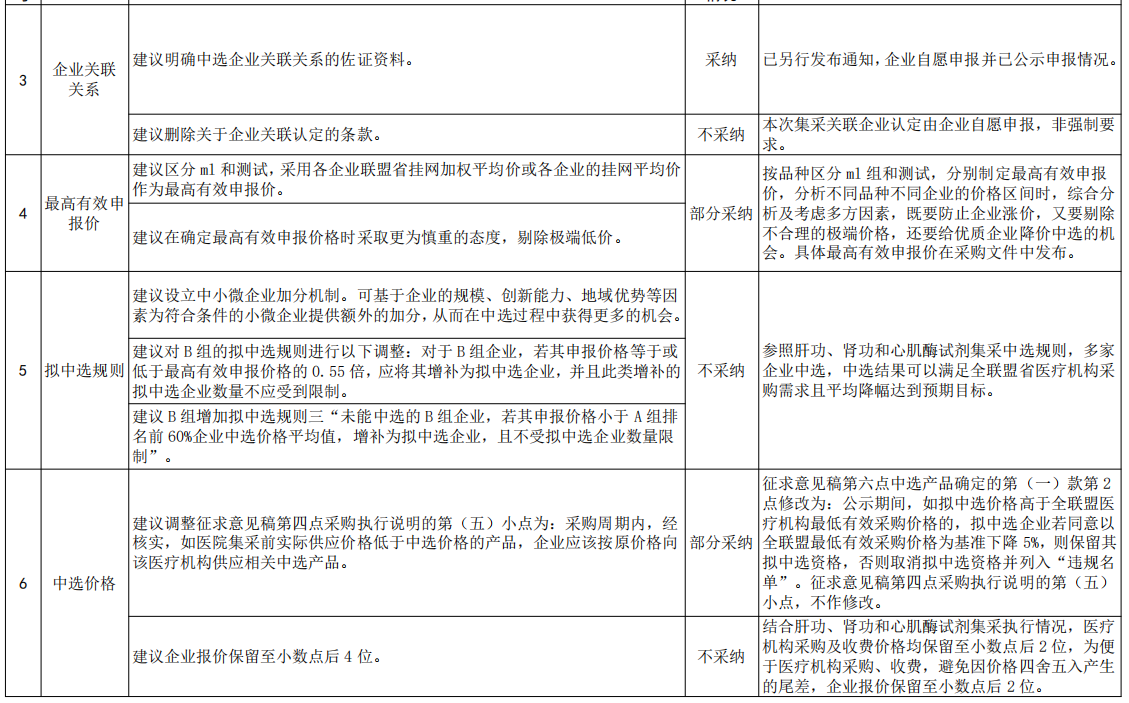

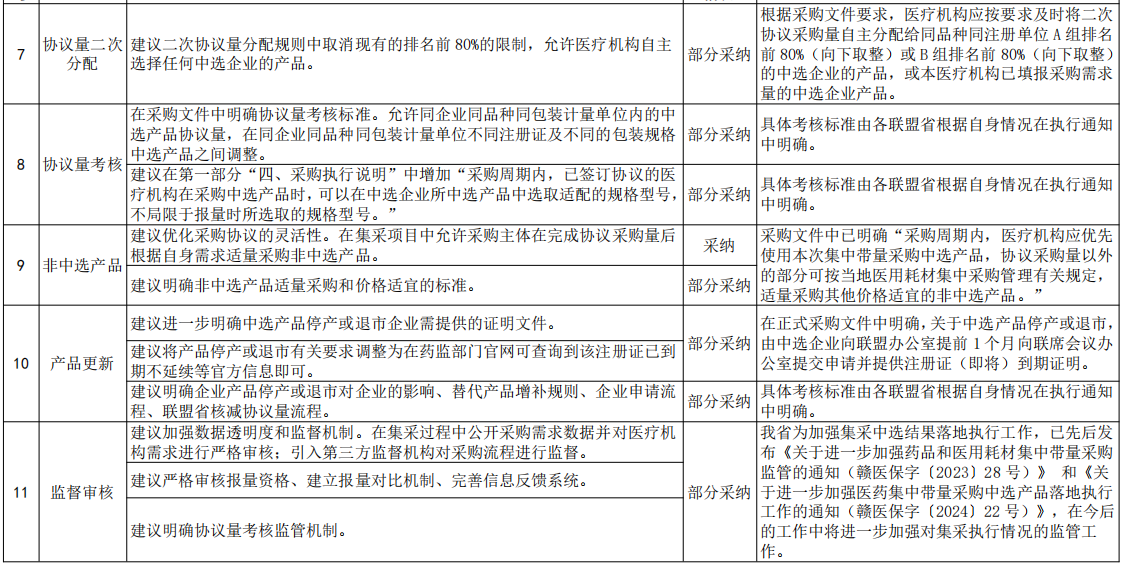

正式采購文件與征求意見稿有部分變化,例如將采購品種中的“II型前膠原蛋白(或I型前膠原N端肽,PII或PIIIPN-P)”改為“Ⅲ型前膠原蛋白(或Ⅲ型前膠原N端肽、PIII或PIIIPN-P)”;針對協議量二次分配、非中選產品采購等細節也進行了部分調整。

但也有多條意見未被采納,例如在競價分組階段“將大中小企業分為不同競價組別”“根據醫院等級來劃分A組資格””增設C組分類“等。對此官方明確表示,根據政府采購有關規定,不得將企業規模作為資格要求或評審因素。按醫療機構采購需求量等因素劃分AB組,既兼顧全聯盟地區臨床使用需求,又能保證企業競爭公平性。

同時,在擬中選規則中“設立中小微企業加分機制”“B組低價增補”等建議也均被駁回,官方回應的理由為:參照肝功、腎功和心肌酶試劑集采中選規則,多家企業中選,中選結果可以滿足全聯盟省醫療機構采購需求且平均降幅達到預期目標。

完整意見采納情況如下:

02

體外診斷降價大年

風險機遇同在

此前江西已牽頭開展過肝功、腎功/心肌酶生化集采,共涉及54個品種,再加上將被納入全國聯采的35個品種,基本實現主流生化檢驗領域全覆蓋。

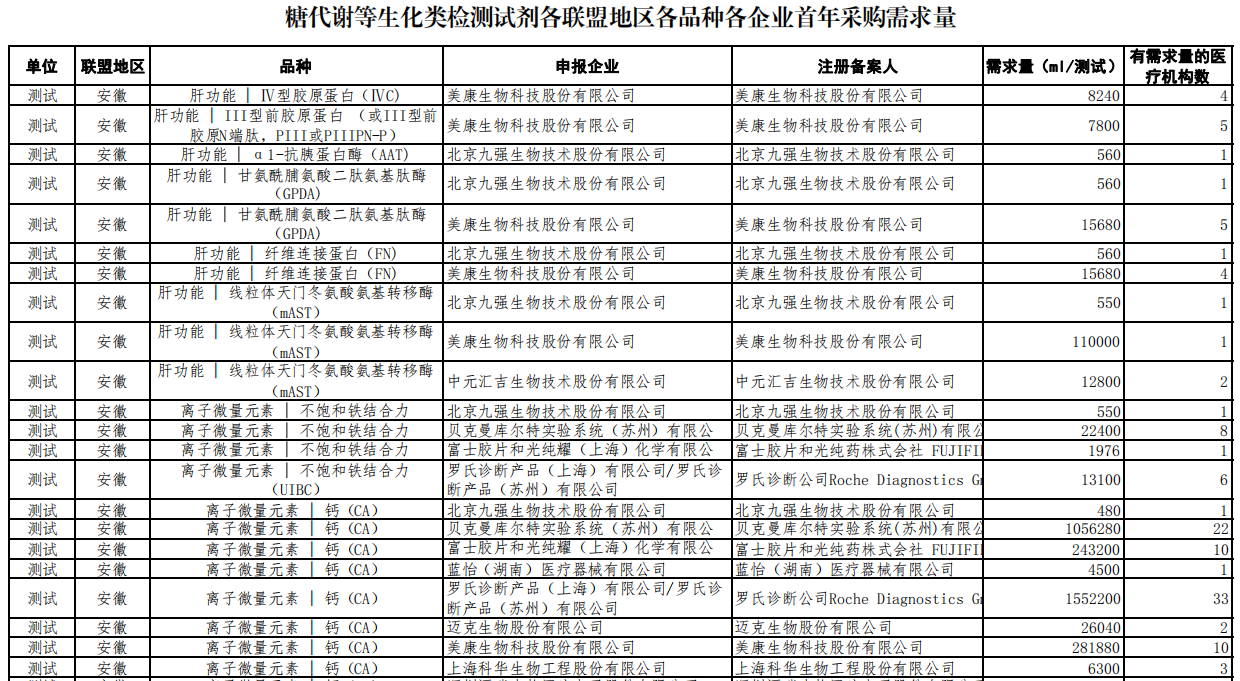

作為國家醫保局重點指導的全國聯采項目,本次集采覆蓋全國絕大多數省份,ml與測試兩組的首年采購需求量共計接近6億,具體如下:

《中國生化診斷試劑行業發展深度研究與投資前景分析報告(2022-2029年)》中提到,目前我國生化診斷試劑基本實現國產化,進口替代率已完成60%以上。

通過梳理此次公告中披露的“各地各品種各企業首年采購需求量明細“可見,邁瑞生物、安圖生物、中元匯吉生物、九強生物、邁克生物、美康生物、新產業、沃文特生物等本土企業在各個品種均獲得高額需求量占比,這預示著本輪集采的競價將較為激烈,最終的降幅或比較可觀。

完整見文末

2024是體外診斷的集采大年,除了江西牽頭的糖代謝等生化集采外,安徽牽頭的腫標和甲功免疫診斷集采也于近期啟動,同樣覆蓋全國27省。

相較競爭充分的生化診斷,國內免疫診斷尚處于發展初期。德勤的市場調研結果顯示,2018年至2022年,我國免疫診斷行業市場規模由256億元增長至524億元,四年復合增速超過20%,2022年我國免疫診斷市場規模同比增長19.9%。

安徽此前已牽頭開展過傳染病和性激素帶量采購,隨著腫標和甲功加速,免疫診斷主流項目也基本實現集采全覆蓋。

從此前大型聯盟的集采經驗來看,生化診斷試劑的降幅一般高于免疫診斷試劑,但整體都在50%以上。近期啟動的兩大集采均屬全國聯采項目,以價換量的能效有望更充分發揮,最終的降價成果也將直接驅動國內體外診斷行業邁入新階段。

從整體來看,目前體外診斷行業似乎已步入下行周期。Wind數據顯示,55家A股IVD企業2024年上半年合計收入為798.48億元,較上年同期的843.12億元下滑5.29%,凈利潤為145.87億元,較上年同期的167.24億元下滑12.78%。

但逆勢上升的情況可客觀存在,邁瑞、新產業、亞輝龍等均憑借化學發光業務在2024年實現營利雙增,且均表示有望依托化學發光集采后實現放量提速。

根據粵開證券研報,從細分領域來看,技術含量較低的生化診斷、血液診斷、酶聯免疫基本完成國產替代,形成邁瑞醫療、安圖生物、新產業、萬孚生物等國產品牌為主的競爭格局。在技術含量較高的化學發光、分子診斷、POCT等領域,雅培、羅氏、丹納赫(貝克曼)、西門子具有較大優勢。

可見,盡管同樣規模龐大,但江西和安徽兩大全國聯采對市場的影響其實有所區別。生化領域的基本盤相對穩定,整體降價對市場格局的沖擊相對較小。而安徽以化學發光為主的免疫診斷集采卻為加速國產替代的契機,最終的中標情況也直接影響未來幾年的市場份額劃分。

新的價格周期將至,業績暴增與就此退場的情形將同時上演。

【來源:賽柏藍器械】

上一篇:第五批國采,開始報量

下一篇:耗材集采31省啟動,可二次報價

相關閱讀

- 超大規模外周介入集采啟動2024-12-10

- 無「保底價」!血管介入集采啟動2024-10-18

- 最新醫療設備集采啟動!2024-09-19

- 神經介入類支架集采將啟動2024-09-02

- 介入類耗材集采啟動2024-08-12