國產高端醫療器械何時才能實現進口產品代替

近日,中科院西安光機所宣布成功研制出了可用于工業化制備心臟支架的飛秒激光高精細加工設備。這種新設備能夠實現多種材料高精細低損傷切割加工,解決了國產心臟支架由加工精度帶來的質量問題。這是“中國制造”在醫療器械領域又一個可喜的進步。

但是我們也應當繼續保持虛心的態度:這個進步屬于局部的突破,而局部戰場取得的勝利并不代表掌握了戰略主動權,進口醫療器械在高端醫療器械市場占據優勢的整體態勢尚未改變。

例如,在北京多家著名三甲醫院的心血管外科,進口心臟支架的消費量顯著高于國產產品。大型醫院少不了螺旋CT、核磁共振設備等造價不菲的醫學影像設備,飛利浦、西門子、GE在該領域占據絕對優勢。大型醫院的檢驗科少不了高通量的體外診斷檢測設備,羅氏Cobass系列目前是行業標桿。外資企業長期把控著中國70%的高端醫療設備【1】,要想在醫療器械領域實現進口替代,中國企業還要在研發上下多年的功夫。正所謂“雄關漫道真鐵,而今還需從頭越”。

如果進行橫向比較,國產醫療器械與世界領先水平上尚有差距,但這種差距正在逐步縮小。如果縱向比較,國產醫療器械近年來已經取得了長足進步。心臟支架、彩色B超、全自動5分類血細胞分析儀等高端醫療器械能夠實現國產化,已經是難能可貴的突破——“有多好”是量變,“有沒有”則是質變。

國產醫療器械一度不成氣候,直到近些年才見到曙光。雖然人們都能看到事實,但不見得都能以科學合理的方式解釋事實。有些人認為國貨不行是因為中國文化“缺乏創造力”“缺乏匠人精神”“缺乏質量情操”。這類觀點說穿了不過是《河殤》在當代的翻版,屬于自我矮化的逆向種族主義,與真正的原因沒半毛錢關系。科學地解釋醫療器械行業的發展趨勢,需要產業經濟學的知識加上歷史視角。國產醫療器械歷史上落后的原因,是中國從前的經濟大環境不足以支撐醫療器械的產業生態。

醫療器械的產業生態是什么樣?醫療器械市場高度成熟的美國和歐盟是很好的參考樣本。歐美醫療器械產業的特點是“三高”——高門檻,高投入,高回報。

•高門檻,體現為醫療器械的研發強烈依賴于國家的工業基礎和技術積累。倘若一個國家連材料體系、材料標準都不健全,拿什么去制造醫療器械?

•高投入,意味著高昂的研發成本。以著名醫療器械企業雅培為例,2016年全年研發支出高達14.22億美元【2】。這些銀子都花在什么地方?一方面要供養研發團隊。研發人員屬于高知識群體,薪酬上怠慢不得。擁有博士學位的工程師,年薪一般都在10萬美元以上。另一方面還要用于海量的產品測試,對待藥監部門的要求更馬虎不得。

•高回報,則源于產品的溢價銷售。以高端醫療器械的巨頭美敦力為例,2016財年中期的銷售毛利率高達68.39%【3】。相比之下,2016年前3季度我國家電行業整體毛利率為24.59%【4】,僅為美敦力的36%。高回報之所以至關重要,是因為醫療器械的產品迭代升級很快,企業需要大量利潤來支撐下一代產品的研發投入。唯有高回報才能支撐高投入,形成正向資金循環。

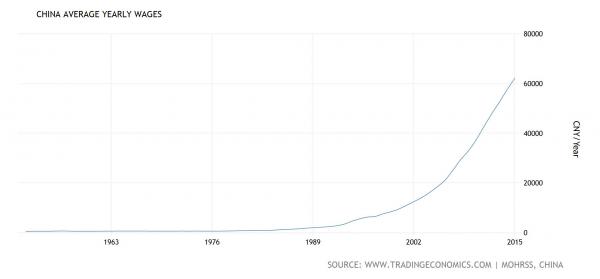

國產醫療器械一度不成氣候的原因,恰恰是無法形成上述正向資金循環。在相當長的一段時期內,中國都屬于低收入國家。放一張中國人均工資增長趨勢的表格,大家來感受一下。在1997年前后,許多北方城市的平均月薪還不到800元。在當時的背景下,單價高達8萬元的心臟支架無異于天文數字,沒幾個人用得起。這就是凱恩斯所說的“有效需求不足”——人們客觀上需要某些商品,卻因為購買力不足而無法消費。

中國平均年薪,1950-2015。單位:人民幣

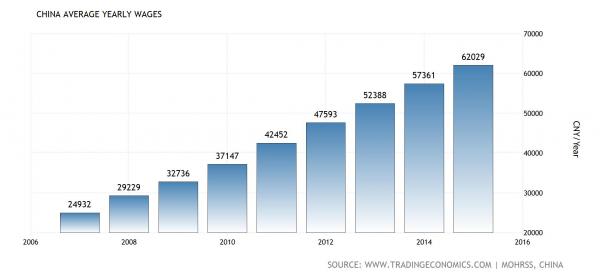

中國平均年薪,2006-2015。單位:人民幣

在很長一段時間里,由于市場容量太小,國產醫療器械的銷售收入不足以支持高額研發支出。沒有高額研發支出,就無法開發出高附加值、溢價銷售的高端醫療器械,也就沒法形成正向資金循環。這使得國產醫療器械曾多年徘徊于低端市場。

創造力也好,匠人精神也好,質量情操也好,都需要充足的研發支出來保障。做不起概念驗證實驗,如何發揮研發人員的創造力?造不起大批原型機,如何展現精益求精的匠人精神?無法添置昂貴的高精度加工設備,那么產品一開始就會埋下質量問題。總之一句話,高端制造業就是拿錢堆出來的,沒錢寸步難行。

除了行業內部因素之外,還有投資偏好的外部因素起作用。我國作為低收入國家的時期,一度依靠代工制造業拉動經濟增長。2001-2006期間,中國經濟處于高增長、低通脹的良好狀況。這一時期經濟結構的特點,便是充分利用發達國家的市場需求出口創匯,被形容為“搭便車”。

在代工的利潤率顯得很不錯、而資本相對稀缺的時期,作為高端制造業一部分的醫療器械產業并未受到太高關注。不僅研發有風險,銷售還受到市場容量的限制。菲鵬生物等起步于2000年前后的國內第一批醫療器械企業,是當之無愧的勇者。深圳邁瑞最開始研制彩超時,探頭的成功率只有10%,經過三年時間和3000多萬元的投入,方于2006年生產出第一款擁有自主知識產權的彩超【5】,稱之為“歷盡艱險”亦不為過。

中國醫療器械的市場容量出現迅速擴張,有望在未來20年內成為世界最大的醫療器械市場

好在中國人均收入在最近十幾年內呈現快速增長,增幅幾乎為世界之最。當中國步入中高收入國家、醫保制度日漸完善之時,醫療器械市場的容量便出現了迅速擴張。2007-2014這短短7年間,中國醫療設備銷售額增長了4倍。

人民群眾購買力的迅速增加,使得醫療器械企業能夠形成正向資金循環;與此同時,國內資本不再稀缺,利潤率高的投資項目受到普遍追捧。上述兩方面因素使得醫療器械行業的生態出現了根本性的變化:越來越多的創業企業加入自主創新的行業,研制出人工耳蝸等高端醫療器械;截至2016年4月底,在新三板掛牌的醫藥行業企業超過400家,又以醫療器械企業最多【6】。可以說,當下是醫療器械行業有史以來最好的時代。

既然如此,國產醫療器械何時能與進口產品比肩?其實在中低端醫療器械領域,國產產品已經實現了進口替代。例如國產骨科植入器械,不僅在國內賣得很好,現在也能出口到發達國家。但要在高端醫療器械領域完全實現進口替代,中國企業可能還有10到15年左右的路要走。

為什么這么說呢?高端醫療器械需要巨大的研發投入,資本越充足的企業,越容易占據優勢。中國醫療器械行業雖然形式向好,但是還沒有完成資源整合、形成規模效益。

美國高度成熟的醫療器械行業給我們提供了很好的參考樣本:這個行業只有少數大型企業和大量小型企業,卻幾乎沒有中型企業。

醫療器械的大型企業很多是知名跨國公司,例如美敦力(Medtronic)、雅培(Abbott)、羅氏(Roche)、賽默飛世爾(Thermo Fisher)等等。他們玩的可都是大手筆,以美敦力為例,2014年以后差不多在全球同時開展350個以上臨床實驗,產品覆蓋骨科、心血管、糖尿病等諸多治療領域。

而小型企業多是靠風險投資支撐的創業公司,只要成功開發出幾個獲得醫療器械上市許可的產品,接下來就坐等著被大型企業收購了——風投和創始人拿到一筆不菲的收益,大型企業獲得知識產權和產品線,皆大歡喜。

美敦力公司在華辦事處

為什么高度成熟的醫療器械行業會形成這種生態?因為大型企業擁有非常明顯的規模優勢,體現在多個方面。

1.擁有充沛的凈利潤來保障研發投入。當然,股市還提供了額外的融資渠道。

2.全球性的供應鏈有利于降低生產成本,這仰仗大型企業強大的談判能力和物流管理。在這方面,Thermo Fisher堪稱表率。

3.擁有非常強大的營銷團隊,實現地域和產品線的全覆蓋。

與之相比,小型企業的研發投入有限,增加研發投入往往需要再次融資、造成創始人的股權稀釋;小型企業很難從供應鏈上降低成本,因為談判權太弱;小型企業自主建立和運營銷售團隊就更不容易了。所以,小型企業做到一定程度之后,一般會被規模優勢明顯的大型企業并購。Thermo Fisher就是近十幾年來依靠頻繁并購打造行業巨頭的典型案例。

與美國的情況不同,中國醫療器械行業呈現市場份額碎片化的特征。中國的醫療器械企業之中,尚未出現美敦力這種橫跨多個治療領域的巨頭,也尚未出現羅氏那樣在某個領域占據絕對優勢的大亨。

上海微創算是中國醫療器械企業的翹楚,港股市值約78億港元,合69.1億人民幣;而美敦力的市值為1137.4億美元,合7841.8億人民幣;企業的體量相差百倍以上。《2013年度中國醫療設備售后服務調查》結果顯示,通用電氣、飛利浦、西門子在超聲影像類設備市場的占有率依次為30.4%、28.5%及11.5%;深圳邁瑞以6.0%排在第五位,是唯一的國產品牌【5】。

由此可見,中國的醫療器械企業體量仍然偏小,在高端醫療器械領域仍缺少具備明顯性能優勢的“殺手锏”。外資企業仍然控制中國高端醫療器械的定價權,通過對設備售后服務的壟斷,使得中國醫院不得不支付高昂的后期維護費用。這明顯不利于國家控制醫療費用的總支出。因此,從國家層面促進高端醫療器械的進口替代,有著重大戰略意義。

以發展的眼光來看,中國的醫療器械行業必定面臨一輪整合。行業整合的龍頭既有可能是不差錢的“國家隊”,也有可能是深圳邁瑞等行業翹楚。行業整合的目的是提高資源集中程度,產生顯著的規模效益。行業整合的結果是產生一批高度專注于醫療器械的龍頭企業,采取自主研發和資本運作并行的發展策略。自主研發集中于龍頭企業的主攻產品線,利用資本密集的優勢打破發達國家的技術壁壘,形成企業的“深度”。資本運作則側重于開拓企業的“廣度”,龍頭企業可以不斷收購技術含金量高、產品有特色的小型企業,豐富自身的產品線。

這輪整合之前,中國醫療器械企業猶如建立抗日根據地的八路軍:以小編制的部隊與強大的對手周旋,能夠保存并壯大自己的力量殊為不易。而在這輪整合之后,龍頭企業便如同1947年初整編過后的解放軍——即使總體實力仍低于國民黨軍,但是已經能夠進行規模對等的大兵團作戰,戰役能力獲得明顯的提升。

國家應該加大對醫療器械產業的支持與扶持,具體包括:加大科研投入,設立國家重點攻關項目,對研發人才和技術創新進行獎勵等等。除了直接投入之外,國家還可以用間接手段支持醫療器械的研發,例如:為符合條件的國產高端醫療器械提供臨床實驗的“快車道”,促使其盡快上市;適當提高國產醫療器械檢查報銷比例,為醫療器械企業形成正向資金循環打“強心針”。先打造優秀的企業,才會有優秀的產品。國產高端醫療器械的進口替代雖然任重道遠,但是前途光明。

【來源:觀察者網】

相關閱讀

- 集采擴圍通知:IVD試劑、大型設備、介入類…2023-05-09

- 中國醫療器械行業現狀 今后6年市場前景預測2017-06-28

- 各省醫療器械市場排行榜、醫藥批發百強榜(2016年)2017-06-15

- 醫療器械國產化進一步推進 配套政策陸續出臺2017-04-14

- 大量進口醫療器械被判不合格,問題在這!2017-02-16