強生257億賣業務,三諾要拿下!

1月17日,路透社獨家重磅:中國買家正競購全球最大醫療保健公司強生(J & J)的糖尿病護理業務,交易價格或達40億美元(約合人民幣257億元)。買家包括中國的上市公司三諾生物和中國建投組成的一個聯合財團。

強生有意出售的糖尿病部門包括:LifeScan、Animas和Calibra在內的糖尿病護理部門。

強生之所以甩掉糖尿病部門是因為強生已將這些糖尿病護理產品定義為:利潤較低的商品類別。

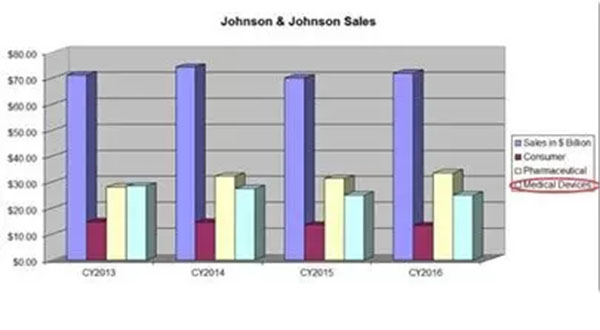

強生年報數據顯示,其糖尿病護理部門的收入自2012年以來一直在下降,2016年和2017年前9個月,連續兩年下滑7%以內。

(數據來源:企業年報)

在全球,糖尿病患者眾多,僅二型糖尿病患者就多達3.5億,但這個領域企業和產品眾多,競爭十分激烈。強生在這一領域經營欠佳,出售也是必然。

三諾為何要買?

三諾是本土一家血糖儀生物企業,2016年其血糖儀業績也僅為7.9億元。

但就是這樣一家本土企業,卻有著很大的野心,想做全球血糖領域的巨頭。

2015年,三諾曾聯合財團以10億美金收購拜耳糖尿病設備業務,但以失敗告終;2016年,它又以17億元購得美國血糖儀生產企業尼普洛;2017年,三諾又成功收購美國PTS,進一步補充了其產品線。至此,三諾已成為全球第6大血糖儀企業。

此次,三諾又為何趨之若鶩、甘之如飴呢?筆者分析認為,原因有三:

一是中國糖尿病患者眾多,市場需求巨大。

據WHO統計,亞洲占全球糖尿病病例的60%以上,而中國是全球糖尿病患者最多的國家,國內患者總數占全球的三分之一。同時隨著生活水平的不斷提升,不健康的飲食和傾向于久坐的生活方式引發該地區的“糖尿病流行”,過去20年,我國15歲以下Ⅰ型糖尿病發病率增加近4倍。

二是市場格局需求:糖尿病護理儀器產品市場零星分散,市場集中度低,需要有競爭力的商家來組合廣泛的產品服務。

國內生產糖尿病護理產品的廠家很多,但銷售規模小,市場競爭力不足。而三諾作為國內首家且目前領先的糖尿病設備及耗材供應商,在國內整體銷售額雖比其他同類國外公司地,但其定位于中低端市場,占領價格優勢,因此它目前穩坐國內糖尿病設備及耗材出貨量的首位。

三是與三諾的未來戰略考慮,即做成全球一流的血糖企業。

三諾生物的總市值差不多只有強生賣價的三分之一。如果三諾競購成功,那強生、三諾的糖尿病業務額,即便按2016年的情況也達到120億元人民幣以上,距離第一名羅氏僅差13億元,三諾要坐上頭把交椅指日可待。

而這一樁典型的“蛇吞象”式交易,勢必成為商業的又一個經典案例。

【來源:賽柏藍器械】