耗材集采常態化,企業未來如何布局

近年來高值耗材集采已成常態,冠脈介入、骨科耗材、檢測試劑等細分領域是集采常客。集采對國產醫療器械行業是利還是危?取決于企業面對集采的態度。

以冠脈介入領域來說,集采一方面使大批企業的利潤空間被大幅壓縮,產品布局單一、資本實力差的企業會被淘汰出局,但另一方面,集采也為國產企業提供了競爭機會,加速冠脈介入產業整合,促進有實力企業轉型升級,市場和技術資源在陣痛后逐步向行業頭部集中。

最高425元,最新擴張球囊聯盟中選結果公布

上個月,天津市醫藥采購中心公布《京津冀“3+N”聯盟冠脈擴張球囊類醫用耗材帶量聯動中選結果》。

本次帶量聯動采購品種為冠脈擴張球囊,結構為快速交換型,國家醫保局醫保醫用耗材編碼前15位為C02020500200001或C02020500200003,功能屬性包括半順應性和非順應性。按注冊證及功能屬性區分采購單元,同一采購單元包含所有規格型號。

本次共78個產品中選,總體平均中選價為318.57元,最高不超過430元。其中,半順應性中選44個,平均中選價為315.86元,最低價為123元,最高價為425元;非順應性中選34個,平均中選價為322.07元,最低價為124.99元,最高價為409.7元。市場上的球囊導管品牌基本都已中選。

據不安全統計,目前已有20多個省(市或區)對冠脈擴張球囊進行帶量采購,包括北京、天津、河北、安徽、四川、山西、內蒙古、遼寧、吉林、黑龍江、西藏、甘肅、廣東、江西、河南、廣西、寧夏、青海、陜西、貴州、重慶、海南、湖北、江蘇、山東等。

其中,去年3月25日,京津冀“3+N”聯盟冠脈擴張球囊類醫用耗材帶量聯動采購中選結果在天津公布,國內產品平均降價90.72%,進口產品平均降價88.97%。聯盟地區冠脈擴張球囊價格從均價3401元下降至319元,與2020年相比,相同企業的相同產品平均降價90%。

2021年8月25日,安徽公示冠脈擴張球囊集中帶量采購擬中選結果。據擬中選結果, 預擴、后擴球囊各有13家企業中選,各中選產品的擬中選價均在 400元以下 。

觀察發現,經過近年來多輪多地集采之后,冠脈介入球囊的均價大多在300-400元之間,冠脈介入球囊價格體系已趨于穩定。

有業內人士指出,據相關數據統計,2021年各省球囊報量數后擴和預擴球囊一共報了103萬條的量,其中進口公司(波科/雅培/美敦力/泰爾茂)報量數651207條,其余國產公司報量數382046條。國產企業正在擁有更多的市場競爭機會。

集采破除歷史觀念

與冠脈支架相比,球囊導管等相關介入器械國產替代率仍然較低。從市場競爭格局來看,國內冠脈介入器械領域依舊以進口產品為主,國產替代空間巨大。

據相關數據了解,目前中國冠脈通路類產品銷售額前五的廠商分別是泰爾茂、美敦力、雅培、麥瑞通和波士頓科學,僅這五家企業就占據了全國近70%的市場,泰爾茂與美敦力兩家更是超過了40%。

雖然近年來不少國產企業在這一賽道不斷發力,但在球囊、導引導絲、導引導管等領域,國產注冊產品仍不足外資品牌的1/3,這主要是由于血管介入器械研發壁壘較高,為醫工交叉性質,且制成導絲、導管的原材料要求高,從原材料到最后成品的參數性質、工藝流程復雜。

在國產替代進程中,除了技術方面的壁壘,用戶的歷史觀念也一定程度上阻礙著國產醫療器械的市場推廣。

有業內人士指出,目前國產替代進口的局限主要是兩個方面,一是技術層面,我們在有些核心部件和關鍵技術領域還沒有突破先有的瓶頸,在某些高端領域一些技術性能和產品質量跟進口產品還存在差距。另一方面就是用戶的認可度問題,特別是大型醫院還是偏愛于進口設備,歷史觀念還沒有完全轉變過來。

臨床醫生的使用意愿和行為很大程度上影響著國產器械的市場競爭力,并且患者對國產器械的信任程度也直接影響醫生的選擇。

集采在一定程度上削弱了醫院的話語權,給予了具備實力的國產醫療器械企業與全球巨頭同臺競技的機會。

有資深業內人士指出,集采之前想說服醫院接受國產產品很難,但現在國家通過集采和醫保控費等行政干預,給國產企業創造了大量的進院機會,市場份額提升之下,隨著質量的不斷提高,臨床醫生的歷史觀念將被進一步扭轉。

集采給國產冠脈介入行業帶來的并不是行業頹靡,而是架構重塑。在巨大市場機會面前,“以質提價”成為業績空間新的打開方式。

集采常態化下,國產企業重在“修內功”

在跨國巨頭和集采降價雙重壓力下,國產企業不能只靠低價打造自己的護城河,如何真正突破市場?

一位國產醫療器械企業相關負責人表示,最重要的還是修內功。“集采讓國產企業走進來,但走多遠還是靠自己。當你真正做到質優價廉的時候,大家自然而然的就都接受了,而不是只通過價格擠進集采。”

賽諾醫療在年報提到,國家已陸續出臺一系列政策,促進我國醫療器械產業的創新和發展,并鼓勵國產優質器械逐步實現進口替代。醫用耗材帶量集采的逐步推行,將進一步提高行業集中度,而具備技術研發、產品品質及產能規模優勢的企業將在長期范圍內獲益。

即便近年的冠脈介入器械領域充滿了挑戰和未知,一眾玩家依然積極布局,謀求商業上的邊際變化。開拓海外市場、布局多領域業務線以及加大研發投入等是各個廠家在探索的幾條道路,而對于希望能夠突破技術壁壘,真正實現冠脈通路類器械國產替代的廠家來說,持續的研發投入是大家共同的出路。

隨著耗材集中采購的逐步推進,長期來看,控費降價、規范渠道將是大趨勢,同時也為優質支架產品、可降解支架、藥物球囊等產品迎來快速發展契機。

據了解,此次京津冀“3+N”聯盟冠脈擴張球囊帶量聯動采購中,賽諾醫療的Tytrak 半順應性的球囊擴張導管和NC Thonic 非順應性的球囊擴張導管均成功中選,另外,新一代球囊導管產品也進入注冊階段。

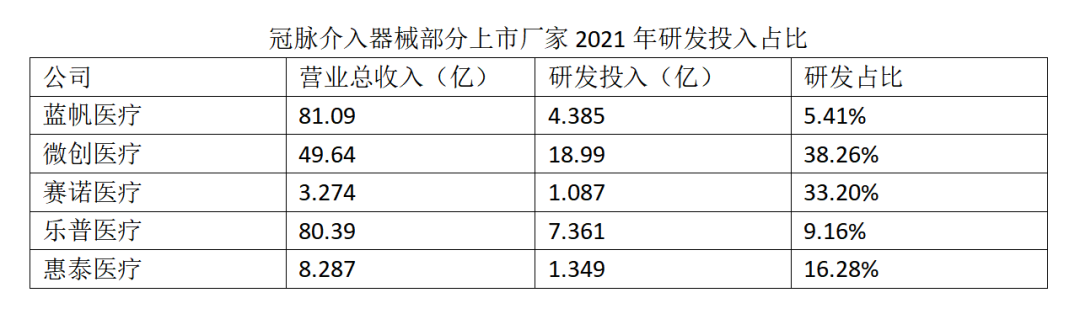

面對冠脈通路類器械的技術壁壘,多年以來,賽諾醫療從產品上游原材料/智能制造/研發人才等多層次多維度不斷突破和布局,從研發占比可知一二。憑借多年專注于介入醫療器械的技術積累,賽諾醫療的破局之路讓人期待。

《“十四五”醫藥工業發展規劃》中提到,到 2025年,主要經濟指標實現中高速增長,前沿領域創新成果突出,創新驅動力增強,產業鏈現代化水平明顯提高,藥械供應保障體系進一步健全,國際化全面向高端邁進。

作為深耕介入醫療器械領域的企業,核心技術是決定其走多快的刻度,優良品質是決定其能走多遠的標尺。強化關鍵技術攻關,大力推動創新產品研發,是支撐企業走過不同周期的核心動力。

隨著心血管診療領域的持續發展,器械的技術革新與疾病的診療優化休戚相關、相互促進。這期間,賽諾醫療瞄準心血管疾病未來的診療方向,深度布局了全降解鎂合金支架等產品的創新研發,并取得了重要的技術突破,有望今年進入臨床階段。

開拓海外,平衡市場政策風險

除產品創新外,海外市場也是各家企業布局的重要方向,從微創、樂普的最新研報中看到,兩家公司的海外收入都有比較明顯的增長。賽諾醫療也已在美國、歐洲、亞太地區設立產研基地及營銷中心,未來海外市場必然會成為平衡國內政策風險的重要出路。

出海是國產醫療器械繞不開的話題,而高端市場的突破,方能凸顯各家的實力和野心。國內近年來涌現了多款藥物洗脫支架,但是真正走出去的品牌寥寥無幾。微創醫療的Firehawk支架有望于2022年實現美國、日本、加拿大上市前臨床項目的全部患者入組。賽諾醫療的HT Supreme支架目前已經進入美、日注冊申報階段。賽諾醫療表示,預計年中就能拿到最終審評結果。如果獲批成功,必將是國內冠脈介入器械發展史上里程碑式的事件。

在全球經濟面臨風險、政府財政壓力加劇的背景下,公司產品高性價比才會在國際市場上迎來更好的發展機遇。海外市場的拓展是多維度的,考驗的是一家企業的核心技術能力、品質把控能力、注冊申報能力以及市場服務搭建能力等,而這些都絕非一朝一夕之事,更無彎道超車的可能。

不論國內還是國外,國產品牌與國際巨頭“拼刺刀”的大門已打開,有幸加入之下,修煉好內功心法才是國產械企彎道超車的終極砝碼。

【來源:賽柏藍器械】

相關閱讀

- 最新|耗材集采新規發布2025-05-14

- 耗材集采,批量啟動2025-05-12

- 今日起,27省耗材集采開始報量2024-12-04

- 10月17日,最新耗材集采將開標2024-10-16

- 7大類耗材集采啟動(附名單)2024-08-06