最高可報45萬,「天價」耗材進醫保

基于醫保支付力度升級,國內人工耳蝸需求將得到釋放。同時大規模集采或將提上日程,本土品牌的發展有望駛入快車道。

01

海南:人工耳蝸最高可報銷45萬元

近日,海南醫保局發布《關于優化人工電子耳蝸醫保支付標準的通知》(完整見文末),自印發之日起執行,試行期1年。

根據《通知》,人工耳蝸的醫保支付標準設定為最高不超過45萬元,參保人員使用人工耳蝸耗材發生的費用醫保支付待遇按以下規定執行:

參保人員先自付30%的費用,其余費用在年度醫保支付標準以內部分由參保人和統籌基金按規定比例分擔,并納入大病保險(或大額醫療補助)報銷,超出支付標準的部分由參保人個人支付。

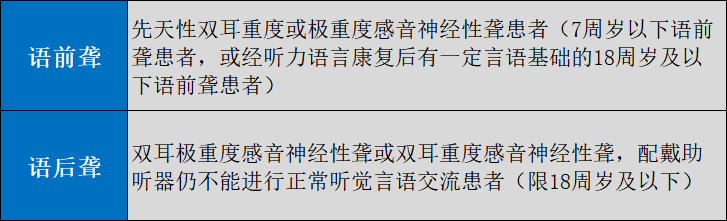

參保人員需符合以下人工耳蝸適應癥之一的可納入醫保支付范圍:

此外,在海南省樂城先行區區域內指定醫療機構開展人工耳蝸植入手術使用的特許人工耳蝸,需按規定在國家醫保信息業務編碼標準數據庫動態維護平臺申請賦碼,海南醫保局按規定將符合條件的特許人工耳蝸納入醫保支付范圍。

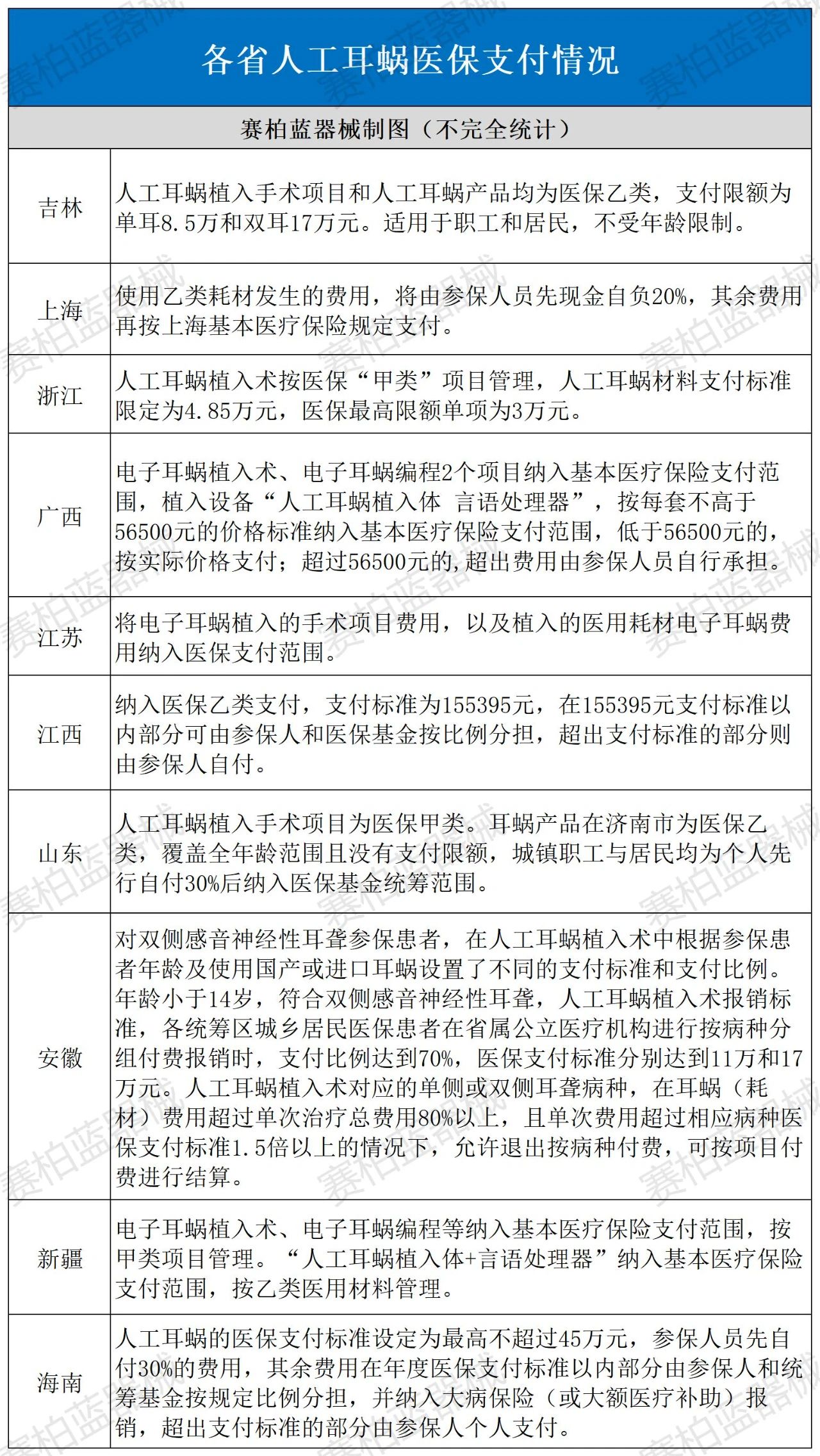

截至目前,吉林、上海、江蘇、浙江、安徽、福建、江西、山東、河南、廣東、廣西、新疆、海南等省份均已將人工耳蝸植入納入當地醫保報銷范圍,詳情如下:

02

大規模集采或將啟動

國產品牌加速擴容

第二次全國殘疾人抽樣調查結果顯示,我國是世界上聽力殘疾人數最多的國家,現有聽力殘疾人的人數2,780萬人,其中,0-6歲的聽力殘疾兒童約為13.7萬人,每年新增聽障兒童2-3萬人。適合人工耳蝸的患者總數量約740萬人。

《2020-2026年中國人工耳蝸行業發展分析及投資前景預測報告》中提到,全球人工耳蝸總數量已經超過了60萬例,而且絕大多數都在發達國家,我國目前植入人工耳蝸數量僅為5萬例左右,占需求比僅0.68%,植入比例明顯偏低。

Frost&Sullivan公司預測,2020年到2025年,我國人工耳蝸市場植入數量和銷售額將分別由目前的每年9219例和6.5億元人民幣增加至每年22922例和15.38億元,年度復合增長率分別為20.7%和18.8%;到2030年,市場規模將進一步增長至每年43159例植入和28.25億元,年度復合增長率分別為13.5%和12.9%。

現階段,國內人工耳蝸市場仍以外資品牌為主導。根據頭豹研究院數據,目前國產人工耳蝸在國內市場中份額占比僅為15%,未來仍有很大提升空間。

人工耳蝸植入整體治療費用昂貴。以電子耳蝸(單側植入)為例,根據所選擇品牌的不同以及同一品牌選擇不同的植入電極與言語處理器組合費用有較大差異,一般國產耳蝸10萬元左右,進口品牌價格在十幾萬元到二十幾萬元,還包括更換部件、更換電池及維修費用等。

此外,住院期間醫療費用,基本包括住院費用、醫護診療費用、手術費用及相關檢查費用一般1.2萬-2萬元。此外還有出院后每次調機費用200-300元,以及術后康復機構康復訓練費用等。

由于價格高昂,人工耳蝸在國內發展對支付端依賴程度較高。除了多地陸續將其納入醫保外,各類福利補助的落地也發揮著重要作用。

以山西為例,《山西省聽力殘疾兒童人工耳蝸康復救助實施辦法》中提到,符合條件的救助對象購買人工耳蝸產品(包括植入體、體外機、電池)的費用,按60000元/例給予一次性救助補貼。

不過財政支持始終有限,基于如此龐大的社會需求,擠出人工耳蝸的價格水分是未來大勢所趨。

6月,國家組織高值醫用耗材聯合采購辦公室發文,將開展人工耳蝸類醫用耗材信息集中維護工作,這預示著大規模集采的腳步或已臨近。當產品價格迎來下探,人工耳蝸的臨床滲透率將再度攀升,國產品牌也將因此受益。

近年來,諾爾康、力聲特等人工耳蝸國產品牌快速發展,市場競爭力顯著增強。從技術角度出發,人工耳蝸具有高度的個性化需求,而國內企業在本土患者數據收集占據天然優勢,有望在產品體驗層面對外資品牌實現彎道超車。

基于社會對聽力障礙認知的提高,人工耳蝸在國內將保持穩健增長的態勢。隨著醫保支付力度升級,更多潛在需求將被逐漸激活。

附:

【來源:賽柏藍器械】

上一篇:耗材大品種集采結果出爐(附名單)

下一篇:神經介入類支架集采將啟動